Constituir una compañía en Ecuador es un acto de fe, optimismo ciego y, con frecuencia, una velada declaración de amor al riesgo extremo. Sin embargo, pocos emprendedores anticipan que el verdadero desafío nacional no es dar a luz al ente jurídico (que ya es un viacrucis de copias a color y notarías), sino enterrarlo de manera legal sin que el fantasma de la empresa regrese a perseguir sus cuentas bancarias personales.

La extinción de una sociedad mercantil no ocurre por un simple berrinche financiero ni por el mero abandono del local; requiere de un ritual litúrgico-legal rígidamente reglado por la Ley de Compañías, el Código del Trabajo y el Código Orgánico Tributario.

Para desgracia de los amantes de la inmediatez, la muerte corporativa es un drama nacional en tres actos sucesivos, obligatorios y dolorosamente burocráticos: la Disolución, la Liquidación y la Cancelación. Durante este purgatorio normativo, la empresa pierde su objeto operativo (su razón de ser), pero conserva su personería jurídica con un único y humillante propósito: pagar hasta el último centavo que deba. Para colmo de males, la ley la obliga a portar un vergonzoso «apellido» temporal en toda su documentación: la frase «en liquidación» anexada a su razón social, que es el equivalente empresarial a caminar con un letrero de «patitas para qué las quiero».

Acto I: La Disolución (O cómo romper el pacto operativo antes de que nos matemos)

La disolución es el hito que abre formalmente las puertas del cementerio corporativo. No destruye la personalidad jurídica de inmediato, pero le propina un golpe mortal al romper el objeto social operativo. A partir de este momento, la compañía tiene estrictamente prohibido iniciar nuevas aventuras mercantiles; ya no puede vender promesas, solo puede rematar realidades. En el Ecuador, se puede llegar a este estado de coma inducido por tres vías principales:

- De Pleno Derecho: El mecanismo automático donde la ley actúa como la parca de oficio. Ocurre cuando expira el plazo de duración fijado en el estatuto o cuando las pérdidas acumuladas desinflan el patrimonio neto por debajo del límite legal.

- Por Resolución de la SCVS: La vía administrativa pura y dura. Aquí la Superintendencia de Compañías actúa como un réferi implacable ante causales graves como la inactividad manifiesta o el olvido reiterado de presentar balances (ese clásico «mañana lo subo»).

- Por Voluntad de los Socios: Cuando el amor societario se termina, los números no cuadran y la Junta General, con quórum calificado, decide firmar un divorcio amistoso ante notario público elevándolo a escritura pública.

Acto II: La Liquidación y la «Regla de Oro» (El festín de los acreedores)

Declarada la disolución, el Gerente General y el Presidente cesan de forma automática en sus funciones y pasan al desempleo formal. Entra en escena el superhéroe de los escombros: el Liquidador. Su misión es eminentemente contable, patrimonial y digna de un reality de supervivencia: realizar el activo (vender desde los camiones hasta la cafetera vieja) y pagar el pasivo.

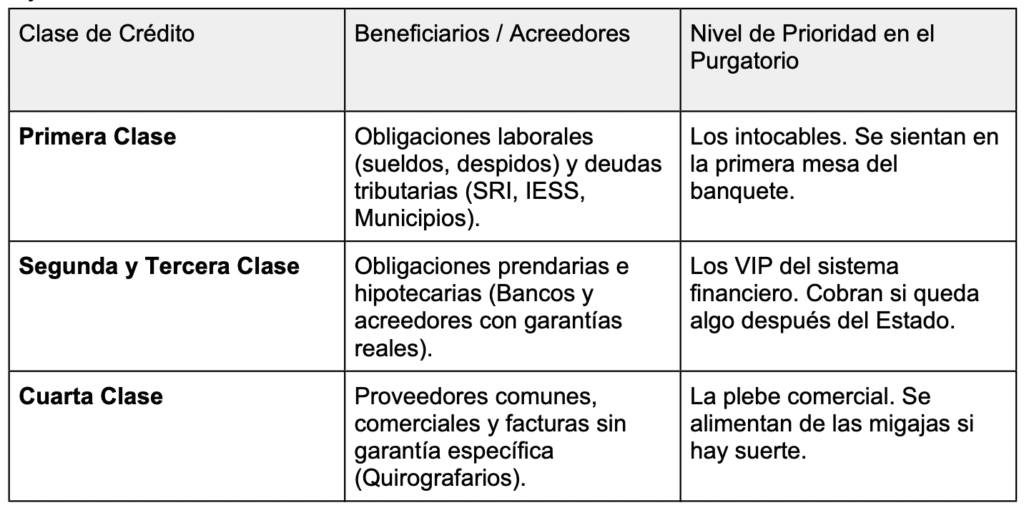

Aquí es donde el humor legal se vuelve negro y selectivo. El liquidador no puede pagar a quien le caiga mejor o al proveedor que más le grite por teléfono. La legislación impone una sagrada e inquebrantable Prelación de Créditos, una cadena alimenticia que debe respetarse a rajatabla:

Solo si después de este canibalismo financiero queda un saldo económico positivo (el Haber Social Remanente), los socios podrán repartirse el dinero en proporción a sus aportes. Spoiler: casi nunca queda.

Anatomía del Cierre: El Diagrama de Flujo Procedimental

Dado que una cosa es la teoría y otra muy distinta es sobrevivir al mapa de minas de la Superintendencia de Compañías, a continuación se desglosa el Diagrama de Flujo Procedimental que dicta la ruta exacta desde el suspiro inicial de la causal hasta las cenizas registrales de la empresa:

- Fase de Decisión: ¿Se presenta una causal de disolución? Si la respuesta es No, la empresa continúa con sus actividades de forma regular (Fin del drama temporal). Si es Sí, se procede de inmediato con la Convocatoria de Junta General de Socios. Si la Junta no aprueba la disolución, volvemos a la normalidad; si la aprueba, empieza el verdadero juego.

- Fase de Registro Inicial: Se realiza la Inscripción de la resolución en el Registro Mercantil y el subsiguiente Nombramiento del Liquidador, dando inicio formal al proceso de liquidación.

- Fase Operativa de la Liquidación: El liquidador debe ejecutar en paralelo cuatro tareas titánicas:

- Elaboración del inventario inicial.

- Cobro de cuentas por cobrar.

- Venta de activos de la empresa.

- Pago de obligaciones.

- La Bifurcación del Presupuesto: Aquí el camino se divide según el dinero en caja:

- Si existen suficientes recursos: Se ejecuta el Pago total de los acreedores.

- Si NO existen suficientes recursos: Se ejecuta el Pago conforme al orden legal de prelación de créditos(Es decir, sálvese quien esté en primera clase).

- Fase de Rendición: Se elabora el balance final y se realiza la Rendición de cuentas del liquidador ante la Junta. ¿La Junta no aprueba el balance? Se regresa a la casilla de corrección del balance y nueva presentación. ¿La Junta lo aprueba? Avanzamos con el balance final aprobado.

- Fase de Extinción: Se ingresa la Solicitud de cancelación registral. Posteriormente, el Registro Mercantil cancela la inscripción de la empresa, lo que deviene en la Extinción jurídica de la empresa (Fin absoluto).

¡Alerta Máxima! Los Campos Minados del Liquidador (Puntos Críticos de Responsabilidad Solidaria)

El diagrama de flujo no es solo un mapa de procesos; es una advertencia de responsabilidad civil e incluso penal. A lo largo del camino existen dos Puntos Críticos donde el liquidador se juega su propia billetera (y su tranquilidad mental):

- PUNTO CRÍTICO 1 (Inicio del Proceso): El liquidador responderá personal y solidariamente con su patrimonio personal si comete cualquiera de los siguientes pecados capitales corporativos:

- No protege adecuadamente los bienes sociales de la empresa.

- Oculta información financiera o societaria relevante.

- Actúa con negligencia en la administración de los activos sobrantes.

- Favorece arbitrariamente a determinados acreedores antes de tiempo.

- PUNTO CRÍTICO 2 (Fase de Pagos): Durante la ejecución de los recursos disponibles, el liquidador volverá a responder personal y solidariamente si:

- Paga a los acreedores sin respetar el orden legal de prelación de créditos.

- Omite deliberadamente o por descuido a acreedores legítimos.

- Distribuye bienes o «haber remanente» a los socios antes de haber cancelado la totalidad de las deudas.

- Realiza actos fraudulentos o causa intencionalmente perjuicios a los socios o terceros acreedores.

Casuística de Terror: El Caso del Liquidador Apresurado y el Exjefe de Patio Resucitado

Para entender la gravedad de ignorar estos puntos críticos del diagrama, analicemos el caso de una operadora logística en disolución voluntaria. El liquidador designado logró vender los activos de la empresa recaudando la suma de $100,000.00. Presionado por las llamadas del banco, decidió pagar de inmediato una deuda hipotecaria pendiente de $80,000.00 (Segunda Clase) y usó los $20,000.00 restantes para saldar facturas de proveedores comerciales amigos (Cuarta Clase). Con las cuentas en cero y el balance aprobado, la SCVS emitió la ansiada Resolución de Cancelación. El negocio estaba supuestamente muerto y enterrado.

Dos semanas después del entierro legal, un exjefe de patio que mantenía un litigio laboral previo por despido intempestivo obtuvo una sentencia judicial ejecutoriada a su favor que ordenaba a la compañía pagarle $35,000.00 por indemnizaciones (Primera Clase). Al intentar cobrar, el trabajador descubrió el triste panorama: la empresa ya fue cancelada en el Registro Mercantil, no tiene RUC y sus cuentas bancarias están en un poético cero absoluto.

El Juicio Final: ¿Se rompe el velo del más allá corporativo?

El error del liquidador en este drama fue categórico y fatal. Al mirar el Punto Crítico 2 del proceso, vemos que incurrió directamente en la causal de «pagar a acreedores sin respetar la prelación legal» y «omitir acreedores». La supuesta «muerte definitiva» de la personería jurídica obtenida mediante la inscripción de la Cancelación (el Acto III) no le servirá de escudo protector.

Conforme al Código Orgánico Tributario, al Código del Trabajo y a la Ley de Compañías, el trabajador omitido está plenamente facultado para interponer las acciones técnico-legales necesarias para romper el velo corporativo y perseguir judicialmente el patrimonio personal del liquidador apresurado. Sí, su casa, su vehículo y sus ahorros familiares están ahora en primera línea de embargo por haber ignorado el flujo legal del proceso.

Para evitar este trágico destino, un liquidador con un mínimo de instinto de conservación debió registrar provisiones contables para juicios en trámite, publicar rigurosamente los avisos de ley para acreedores y abstenerse de cerrar el expediente definitivo hasta que las contingencias laborales estuvieran saneadas. En conclusión, extinguir una sociedad en Ecuador es un arte de alta precisión. Si va a matar a su empresa, asegúrese de seguir estrictamente el diagrama de flujo, porque el costo de un entierro mal hecho lo pagará el enterrador de su propio bolsillo.